行业发展阶段分析框架

1/7

行业所处发展阶段

为什么同样是食品饮料行业、或同样是医药行业,在同样增速的情况下,有些公司60倍PE起步,有些只有20倍呢?

为什么有些互联网公司亏损时,可以给20倍PS,盈利后,却只能给5倍?

为什么巴菲特不早点买苹果?为什么投一级市场的高瓴要来投二级市场?

这些问题的答案都与行业发展阶段有关,处于不同阶段的企业,未来的变化、发展空间和终局都可能不同。打个比方,你比小孩子力气大,但是小孩子能长个儿,你却不能,所以小孩子的估值就应该比你高。

我在《》一文中说:行业空间重点看三个因素,行业所处发展阶段、周期性和永续性,其中最重要的就是“行业所处发展阶段”,我习惯将其分成五个阶段:

本文就以国内上市公司的行业为例,分析一下这五个阶段的投资特点。

2/7

空间看似很大但非常不确定的早期

这一类公司理论上应该是VC、PE投资的阶段,不在二级市场考虑范围内,但有两种情况例外——上市公司体内培育的新商业模式,或者上市公司的产品忽然出现了某个新应用方向。

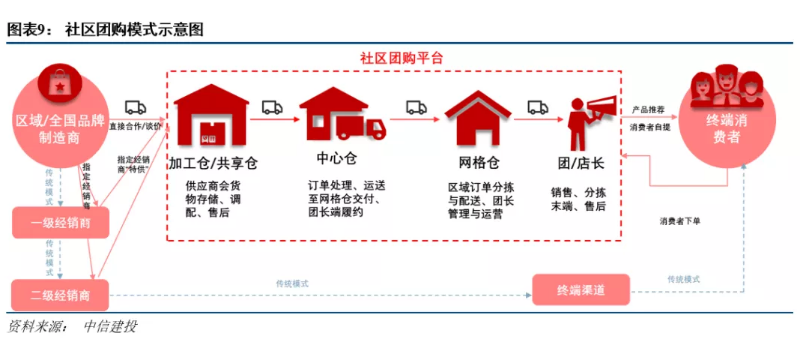

以美团和拼多多发力的社区团购业务为例,2020年之前就处于这一“不确定”的阶段,之所以引起投资者的注意,因为其行业空间和商业模式都非常有吸引力:

1、行业空间:主打低价生活必需品,高频高粘性,面对的是最广泛人群的最基本的需求,主打下沉市场,避开电商和传统商业巨头的竞争(指的是两年前),“线上+线下”场景结合,具有大空间刚需永续性的多个特点。

2、商业模式:“预售+自提”的模式避开所有现行零售体系高成本的部分,不用“最后一公里配送”,无库存、简单的中心仓,并以“团长”这个特殊的角色融入消费者的社交体系。

刚需高频、避开巨头、融入社交关系……,这些都是有爆发潜力的早期行业的特点。

虽然现在的社区团购已经具备比较成熟的运营模式和盈利潜力,但在2020年前社区团购刚刚兴起时,业务更多体现出早期项目的不确定性:社交链的不确定性、线上线下结合的脆弱性、运营管理的难度、规模经济的程度……,如果不是去年年初的疫情,社区团购的不确定期可能还要更长。

二级市场出现类似阶段的行业或产品时,常常有主题投资和概念炒作的特点,比如近期两个题材:

剧本杀:在游戏外衣下的情境社交,弱化竞技性,有可能成为有较长生命周期的新形态的娱乐产品。

元宇宙:沉浸式的虚拟空间,用户可在其中进行文化、社交、娱乐等丰富的活动,将区块链、游戏、网络算力、VR等技术或商业模式融为一体。

这类公司的投资本质是属于VC领域,十个中难以成功一个,对于一般投资者,应该避免介入。

2017年的按摩椅行业,荣泰健康当年选择加大投入当时的“共享按摩椅”业务,凭借这一概念,营收增长和估值都高于规模更大的奥佳华,但一年后,“共享经济”退潮,共享按摩椅虽然成为少数能产生正现金流的产品,但因为行业壁垒太低,利润空间全被商场拿走了,公司不得不考虑剥离这一块业务。

3/7

行业爆发期

到了这个阶段,由于需求、技术或商业模式被验证共享经济行业环境分析,产品跑通、资金到位,导致整个市场处于爆发期,各路玩家纷纷进入。

比如近期进入爆发期的行业中:社区团购是商业模式被验证,医美和新能源车是下游需求爆发,锂电和光伏兼具了技术突破,成本降到具有经济效益。

制造业的爆发有一定的不均衡性,往往非常突然,一般个人投资者不太好把握,更好的方向是选择爆发期没那么猛烈但持续时间比较长的新消费,比如冷冻烘焙食品。

面包连锁店不是好的商业模式,我在《》一文讲过理由,“面包的制作工艺时间长、用料多,花样又多,总部很难控制加盟商的辅料的品质”。

下游弱而散,就有希望出现一个强有力的上游2B的制造业企业,以立高食品为代表的冷冻烘焙厂商,近年来开始向下游的面包房提供冷冻成品和半成品,特别是后者,门店经过简单醒发、烘烤即可成为与现做面包口感完全一致的烘焙食品,时间更快,品质更可控、口感更统一、成本更低。

处于爆发期的行业,投资上最大的问题是估值失控,比如医美。

爆发式增长的行业很难估计其天花板的高度,以及高增长延续的时间,但确定性却不亚于成熟性行业,导致估值的弹性很大,股价往往由最乐观的投资者决定。

一旦行业龙头的估值失控,赚钱效应很容易引发主题投资和趋势投机资金,把板块内基本面一般的公司轮流炒一遍。投资者务必要分清有业绩但高估的龙头品种,和跟风炒作的品种。

需要说明的是,行业各阶段之间的界限并不绝对,进入爆发期的行业也并非就此上岸。

社区团购去年已经显示了强大的商业化能力,其商业空间看上去远大于传统的生鲜电商,但年底的政策风云突变,有可能把社区团购打回到第一阶段,或者其规模从此限制在一个细分的领域——当然,也可能只是让行业更规范,总之是增加了不确定性。

4/7

稳定增长期

虽然前两个阶段是“十倍股”的摇篮,但一般投资者不一定把握得了。A股的绝大部分公司的行业都处于“稳定增长期”的阶段,巴菲特的护城河理论也基本上属于这个阶段的企业。

短期而言,这个阶段的公司业绩爆发性不如前两个阶段,但长期而言,投资此阶段的收益并不低,A股目前更类似于巴菲特投资的黄金时代。

原因在于,中国有巨大的人口量、复杂的城市层次和统一的文化,而消费文化具有从高阶到低阶的传导性,很多产品在一线城市火几年,二、三线城市火几年,再传到四线城市,成长期也比其他市场长。而人口从低线城市向高线城市迁移,农村向城市迁移,加上中国制造具备的全球竞争力,又让这个过程更加复杂和漫长,导致大部分成熟行业都要经历至少十年以上的成长期。

所以像高瓴资本这样原本做一级市场的风险投资,近几年也把主要精力投身二级市场,且相当一部分都是处于成熟阶段的企业。

以大家电为例,这是中国最早具备全球竞争力的行业共享经济行业环境分析,25年前的成长股是长虹、康佳,15年前是格力,5年前是美的、老板,现在又重新轮到海尔一类定位中高端,具备海外扩张能力的公司。

这就导致很多投资者视之为成熟行业的家电行业,渗透率仍有很大空间,竞争格局好的空调龙头,可能还有十年7%以上的增长。

再从品类上看,从最早获得突破的黑电,到其次建立优势的白电,再到随房地产起来的厨电,从这些规模经济领域,发展到依赖产业链效率和功能创新的小家电,还有加入智能化浪潮的智能家电。

品类延伸与区域差异并存,造就了市场的深度与广度,在成熟品类站住脚的头部企业更容易走出第二增长曲线——老板发力洗碗机,海尔培养高端品牌,美的布局小家电,TCL进军上游面板行业。

成熟行业增长靠品类扩张,所以进入这个阶段的企业,投资者需要把公司的观察视角,从行业空间与产品竞争力的层面,转移到企业家精神与管理和组织文化的层面。只有解决管理半径的企业,才能拥有持续扩张的能力。当然,这就不是行业层面的问题了,留到分析管理能力的时候再说。

5/7

低增长期

过去,我们对夕阳行业的定义更多受到西方经济界的影响,等同于纺织钢铁采掘化工机械等传统初级制造业,实际原因是欧美初级制造业在全球化中,由于成本过高失去了竞争力而被转移到亚洲。所谓的“夕阳”,并不是这个行业需求下降或消失,而是企业将制造环节外包为供应链,导致这些产业转移到其他国家。

而且,全球化的每一次产业转移,首当其冲的都是这类传统初级制造行业,这才给投资者以夕阳行业的深刻影响。

事实上,要说传统、初级,农业更像夕阳行业,但任何一个国家都不会允许这类产业全球化,加上美国又有成本优势,所以就不“夕阳”了,这就是典型的西方视角的定义。

所以,这类初级制造行业的投资机会并不“夕阳”,我认为,中国很可能成为传统初级制造业转移的“终点站”,这类“夕阳行业”将在中国成为“日不落行业”,基于以下三个原因:

第一、再也无法找到更有比较优势的地区

传统初级制造业从欧美到日本再到“亚洲四小龙”,最后到中国,每一次都是因为后者有“比较优势”。比较优势比较的不仅仅是劳动力成本,还包括基础设施、内需市场规模、统一市场、政府治理能力,等等,但放眼全球,几乎没有一个地区可以完全接受中国传统制造业的转移。

第二、传统初级制造业竞争格局和管理能力的优化

不赚钱的行业,只要竞争格局优化到一定程度,产业出清,寡头出现,也能延缓产业链转移的趋势。这是因为,巨头有利润进行产业链一体化降低成本,有资本对国外企业进行收购,有技术在国外设厂,进行产能全球化布局。

巴菲特70年代投资伯克希尔巨亏的案例,给大家以美国纺织业在全球化中失败的印象,但这几年买申洲国际大赚的投资者,享受的恰恰是中国纺织服装加工行业产能转移到越南印度的红利。

产能的转移对企业的影响不同,当年欧美纺织服装企业走不出去,而今天的中国纺织服装业,虽然产能转移出去了,但企业还是这些企业,走出去的是企业,带回来的是利润,其原因正是前一条所说的中国企业血液中的“制造业基因”,能够适合不同的文化土壤。

第三、新技术对传统初级制造业的改造

前几次制造业的转移,不管是在美国生产,还是在日本、韩国生产,除了机器设备更先进,产品有一些升级,其制造方式并没有本质的变化。

可制造业转移到中国之后,恰逢互联网大潮进入2B的制造领域,不管是十年前的“鼠标+水泥”,还是五年前的“互联网+”,制造业的生产方式都有了本质的变化。

以国联股份为例,解决的是中小企业低成本采购问题,聚合众多下游企业,利用“集采”的模式向上游供应商砍价,使中小企业也能获得大企业的采购成本优势。

这个模式要求互联网平台已经积累了大量专业客户,并能够提供高度垂直、高度细分的产品,同时能提供低成本的物流仓储服务,这就要求数字化、云化服务的技术积淀,有一定的壁垒。

从物流到采购再到生产,工业互联网对传统制造业的改造,很可能让这些传统行业不再过度依赖低成本和支付环境代价,永远地留在中国,或者把利润留在中国。

如果只看行业增速,白酒就是标准的“夕阳行业”。对于这一类不增长的行业而言,胜在竞争格局导致的龙头确定性强,好在融资需求下降,利润增速高于营收增速,股东回报大于规模增长,反而是普通投资者容易把握的机会。

6/7

前景不明期

传统初级制造业一点也不“夕阳”,真正的“夕阳行业”往往是因为新技术、新产品和新商业模式出现,进入需求下降的行业,类似传统相机、普通手表、普通仿制药、上一代电子产品,等等。

已经出现需求下降的行业是很好判断的,难的是未来需求不明的行业,比如房地产行业中的新房开发。

这里并不是说房地产是夕阳行业,房地产当然是永续经营的行业,但我国目前的新房开发模式,面临未来的需求不明确的问题。我国的人均住房面积世界第五,又面临人口下降,未来二手房占比越来越高,再加上七十年产权的问题,让未来新房开发模式很难预计。

投资,千万不要在需求不明确的行业里赌自己的运气。当年长虹低估了液晶电视替代的速度,大量囤积彩管,想通过价格战垄断上游材料扩大份额,结果反而加速了液晶电视的替代,自己陷入财务危机。

7/7

行业发展如飞行棋

下面是金·卡戴珊给儿子的生日礼物——一台三一重工的微型挖掘机,这不是明星搞怪,微型挖掘机是去年美国中产家庭的消费清单上,在大House,大泳池,大草坪之后的新晋网红——家里没有挖掘机,你都不知道出门跟邻居聊啥。

挖掘机一度被认为是夕阳行业,认为需求会随着基建工程的减少而萎缩,事实上,不光是美国,在日本,微型挖掘机也因为人口老龄化而变成无所不能的“神器”。

本文虽然列了五个阶段,但现实世界里,行业发展就像“飞行棋”,一开始投出“6”才能真正出发,一路上以前进为主,偶尔能“连续飞行”,但也常常遇到“后退几步”,甚至因犯规被“停止一次”,甚至被“打回大本营”的极刑。

最大困扰还是来自竞争对手,特别是大家拥挤在同一个阶段时,一不小心就会被干掉。一开局领先,不一定能把领先优势进行到底,但到了后半程,拉开相当的差距后,只要自己不犯致命错误,很可能会将领先优势带到终局。

然而,不管你多么领先对手接近终局,只要对手有能力掀翻桌子,重开一局,在一个新的战场上,你所有的优势都将荡然无存,这也是商业竞争的游戏中最残酷、最刺激、不断吸引新玩家入场的一点。